- お金の管理が難しい

- 退職や老後のお金の心配

- 節約と快適な生活のバランスの難しさ

50代になると、老後の準備を本格的に始める必要があります。

老後に必要な資金は個人差がありますが、よく言われるのは1人2,000万円という目安。

しかし、この数字は本当に信頼できるのでしょうか?

また、一人暮らしの場合、そんなに多額の貯金をすることが可能なのでしょうか?

このブログ記事では、一人暮らしでも貯金できる50代のお金の管理と貯金術についてお伝えします。

まずは自分に必要な老後資金を見積もる方法をご紹介。

次に、現在の収入と支出のバランスを確認する方法をご紹介します。そして、無理なく続けられる節約方法や効果的な投資方法をご紹介。

これらのステップを実践すれば、一人暮らしでも老後に備えることができます。

それでは、早速見ていきましょう。

必要な老後資金を見積もる方法

まずは自分に必要な老後資金を見積もる方法についてお伝えします。

老後資金の見積もりには、以下の3つの要素が必要です。

- 退職年齢

- 生活期間

- 生活費

退職年齢

退職年齢は、自分がいつまで働くかということです。

法定年金受給年齢は65歳ですが、それより早く退職する場合や、延長勤務や再就職をする場合もあります。

自分の希望や状況に合わせて決めましょう。

生活期間の計算

生活期間は、自分がどれくらい生きるかということ。

平均寿命は男性が81.4歳、女性が87.5歳ですが、これはあくまで平均です。

個人差や健康状態によって変わります。

また、平均寿命より長生きする可能性もあります。

自分の家族や親族の寿命や病歴などを参考にして、少し余裕を持って見積もりましょう。

生活費

生活費は、自分がどれくらいのお金を使うかということです。

現在の支出をベースにして、老後に変わるであろう項目を考慮して計算しましょう。

例えば、住居費や交通費は減るかもしれませんが、医療費や介護費は増えるかもしれません。また、趣味や旅行などの娯楽費も考慮しましょう。

これらの3つの要素を掛け合わせて、自分に必要な老後資金を算出します。ただし、この金額はあくまで目安です。

将来の物価や税制などの変動によって変わる可能性があります。定期的に見直して調整することが大切。

| 項 目 | だいたいの目安 |

|---|---|

| 退職年齢 | 65歳 |

| 生活期間 | 90歳まで(25年) |

| 生活費 | 月15万円 |

| 必要な老後資金 | 15万円×12ヶ月×25年=4,500万円 |

上のような例の場合老後資金は約4,500万必要となります。

やはり50代の今の時期から老後資金について真剣に考えることが大切ですね…

50代一人暮らしでも貯金するコツ:収入と支出の把握

一人暮らしをしている50代の方は、将来の老後に備えて貯金をしたいと思っているかもしれません。

しかし、なかなか貯金ができないと悩んでいる方も多いでしょう。

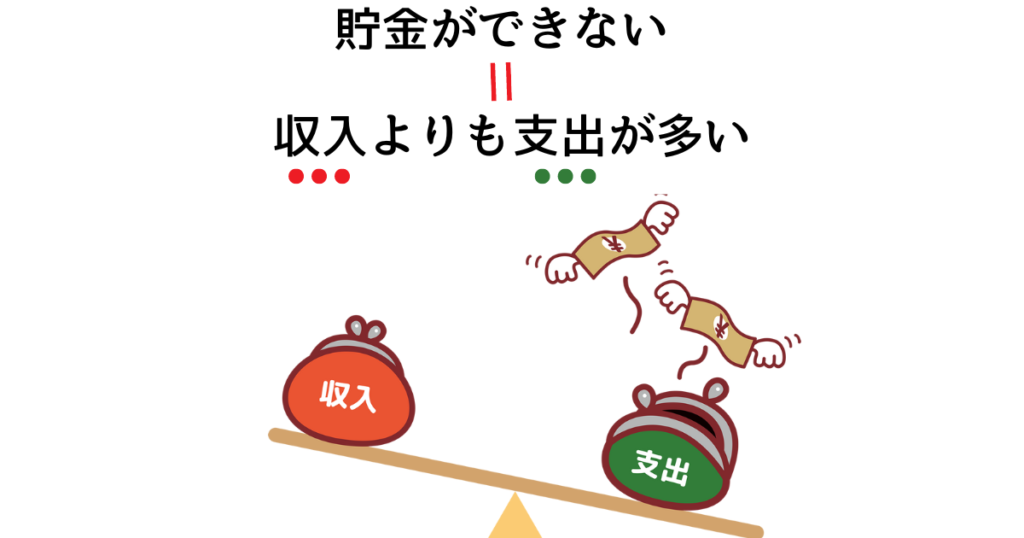

貯金ができない原因は何でしょうか?

それは、収入よりも支出が多いことが大きな要因です。収入は固定されている場合が多いのに対して、支出は自分の生活習慣や消費行動によって変動します。

支出が収入を上回ってしまうと、貯金どころか借金になってしまう可能性も。

そこで、一人暮らしでも貯金できるようにするためには、支出を減らすことが重要。

支出を減らすためには、賢いお金の管理と節約のコツを知る必要があります。

家計簿をつける

まず、お金の管理と節約の基本は、収支をはあくすることです。

毎月の収入と支出を記録してみましょう。

- 収入と支出の内訳を明確にすることで、無駄な支出や浪費を見つけやすくなる

- 支出をカテゴリー別に分けることで、どこにお金がかかっているかを把握できる

- 収入と支出の差額を計算することで、毎月の貯金額や目標貯金額を設定できる

- お金の出入りを定期的に見直すことで、お金の管理や節約の効果を確認できる

家計簿は手書きでもアプリでも、どちらでもOK!

大切なことは、毎日や毎週など決めた期間ごとに記録すること。

記録する際には、レシートや領収書などを保存しておくと便利です。

また、収入は手取り額、支出は必要経費(食費や光熱費など)と不必要経費(趣味や外食など)に分けて記録すると良いでしょう。

予算を立てる際には、固定費や必要経費だけでなく、自分へのご褒美や趣味などの楽しみも少し残しておくことがポイント。

そうすることで、貯金を続けるモチベーションを保つことができます。

家計簿の例

以下は、一人暮らしの50代の方を例に作成した家計簿です。

| 項目 | 金額(円) |

|---|---|

| 収入(手取り) | ▲220,000 |

| 必要経費 | |

| 食費 | 40,000 |

| 光熱費 | 10,000 |

| 水道代 | 3,000 |

| 電話代 | 15,000 |

| 家賃 | 60,000 |

| 保険料 | 25,000 |

| 医療費 | 2,000 |

| 必要経費合計 | (△155,000) |

| 不必要経費 | |

| 趣味 | 20,000 |

| 外食 | 25,000 |

| 衣服 | 25,000 |

| 不必要経費合計 | (△70,000) |

| 支出合計 | △¥180,000 |

| 収入 – 支出 | マイナス¥5,000 |

この表から分かることは、この方は収入よりも支出が多いことです。不必要経費が高いことも分かります。

例えば、趣味や外食にかかるお金を減らすことができれば、もっと貯金額を増やすことができるでしょう。

家計簿を作成することで、自分のお金の流れを客観的に見ることができます。

そして、節約のポイントを見つけることができます。

50代一人暮らしでも貯金するコツ:節約術

50代一人暮らしでも貯金するコツは、支出を減らすための節約術を身につけることです。

以下に、食費・光熱費・交通費・通信費・娯楽費などの節約術を紹介します。

- 食費

- 光熱費

- 交通費

- 通信費

- 娯楽費

食費の節約術

食費の節約術としては、まず、自炊をすることです。

外食やデリバリーは高くつくので、できるだけ自分で料理を作りましょう。スーパーやコンビニでは、安売りや割引の商品を探すことも大切。

また、食材の無駄を減らすために、賞味期限や消費期限を意識して使い切るようにしましょう。余った食材は冷凍保存したり、別の料理にアレンジしたりするといいですね。

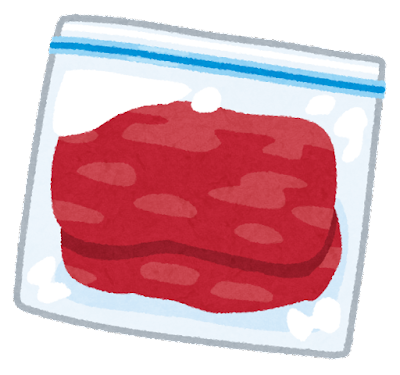

節約に有効な食材の保存方法

一人暮らしの場合、お肉を買っても使い切れないことが多いですよね。冷凍すると味が落ちたり、解凍に時間がかかります。

そこで、お肉を茹でてから冷凍するという方法をご紹介します。

➀まずはたっぷりのお湯でお肉を茹でます。

②茹でたお肉は食べやすい大きさに切り、水分をふき取って、ジップロックに入れます。

➂完全に冷めたら冷凍庫へいれる

ポイントは完全に凍る前に1度取り出して、お肉をほぐしておくこと。

このひと手間で、必要な分だけ必要な時にお肉が取り出せます。

この方法なら、お肉の保存が簡単になり、調理時間も短くなります、ぜひ試してみてください。

光熱費の節約術

光熱費の節約術としては、まず、電気やガスのプランを見直すことです。料金プランや契約内容によっては、安くなる可能性があります。

また、節電や節水を心がけることも大切です。

例えば、電気やガスの使用時間を短くしたり、必要ないときはスイッチを切ったりしましょう。冬は暖房の温度設定を低くしたり、夏は冷房の温度設定を高くしたりすると効果的です。

交通費の節約術

交通費の節約術としては、まず、公共交通機関を利用することです。

車やタクシーは高くつくので、できるだけバスや電車に乗りましょう。

また、定期券や回数券などの割引券を購入することもおすすめ。

さらに、歩ける距離なら歩いたり、自転車に乗ったりすることも健康にも良いです。

通信費の節約術

通信費の節約術としては、まず、携帯電話やインターネットのプランを見直すことです。

料金プランや契約内容によっては、安くなる可能性があります。

また、無料通話や無料メールなどのサービスを活用することも大切。

例えば、LINEやSkypeなどのアプリを使って通話やメールをすると便利です。

娯楽費の節約術

娯楽費の節約術としては、まず、自宅で楽しむことです。

映画館やカラオケなどは高くつくので、できるだけ自宅でDVDや音楽を楽しみましょう。

また、図書館やレンタルショップなどで本や雑誌などを借りることもおすすめです。

さらに、無料イベントや割引チケットなどを利用することも良いです。

収入を増やすための工夫:副業・資産運用・節税

次に、収入を増やすための工夫としては、以下の3つが挙げられます。

- 副業をする

- 資産運用をする

- 節税をする

副業をする

副業をするとは本業以外に収入源を増やすために有効です。

副業とは、本業の時間や場所に影響しない範囲で行う仕事のことです。

例えば、在宅でできるライティングやデザインなどが挙げられます。

副業をすることで、自分のスキルや趣味を活かして収入を得ることが可能に。

また、副業をすることで、本業に対するモチベーションや満足度も高まる場合もあります。

資産運用をする

資産運用をするとは、自分のお金を増やすために有効です。

資産運用とは、自分のお金を投資や貯蓄などに回して増やすこと。

例えば、株式や投資信託などが挙げられます。

資産運用をすることで、自分のお金が不労所得として増えていきます。

また、資産運用をすることで、インフレーションや税金などの影響を軽減できる場合もあります。

資産運用をする際は、自分のリスク許容度や目標期間などに合わせて適切な商品を選ぶことが大切です。

節税をする

節税の方法はいくつかありますが、ここではふるさと納税について紹介します。

ふるさと納税は、地方自治体に対して寄付を行うことで、その寄付額から実質負担額2000円を差し引いた金額が翌年の税金から安くなる(控除される)制度です。

一人暮らしの場合年収150万円程度からでも控除が適用される場合もあります。控除上限額は年収によって異なるので、納税の控除上限額を調べてみましょう。

まとめ

今日は、一人暮らしでも老後に備えるためのお金の管理と貯金術についてお伝えしました。

この記事では、50代の方が老後に安心できるように、以下のような方法を紹介しました。

・予算を立てて収入と支出を把握する

・固定費を見直して無駄な出費を減らす

・副業や資産運用で収入を増やす

・節税で税金の負担を軽減する

これ以外に健康な体を維持することも重要なポイントです。

健康であれば、働き続けることができますし、病院代もかからないため、お金の節約にもなりますよね。

そのため、適度な運動や食事のバランスにも気を付けましょう。

健康はお金では買えない財産です。

ぜひこの記事を参考にして、将来に向けて準備を始めてください。

楽しい老後を目指して一緒に頑張りましょ

最後までお読みいただき、ありがとうございました。

コメント